悩む主婦

悩む主婦現在の働き方って損していないのかな??

せっかく、収入を得るために働きにでているのに年収によって損する年収があるのはご存知ですか?

パート初心者さんや現在パート主婦の方が損していない働き方をしているか確認をぜひしてください!

ふう

ふうがんばって働いたのに実はもう少し減らした方が手取りが多かった なんてことも、、、!?

一定額の収入を超えると、税金や社会保険の負担が増えるんです。

パート主婦の「壁」を抑えて、働き損がないか確認しましょう!!

年収の壁を確認しよう

前提となる部分

・夫の収入1000万以下

・夫は会社員(個人事業主や自営の方は扶養には入れません)

| 収入 | 変わること |

| 100万の壁 | 住民税を払う |

| 103万の壁 | 超えた分に対して所得税がかかる |

| 106万の壁 | 社会保険(健康保険・厚生年金)を払う ※101人以上の企業 |

| 130万の壁 | 社会保険(健康保険・厚生年金)を払う ※101人以下の企業 |

| 150~200万の壁 | 配偶者特別控除の額が減っていく |

ふう

ふう100万以下は税金負担ゼロ!!

逆に201万超えは配偶者控除がなくなります。

このように段階的に税金や保険の負担が増えます。

夫の控除金額も変わってくるので自分の収入がいくらまでなら損ではないか確認してみましょう!

夫の会社に「配偶者手当」や「家族手当」など扶養しているときに手当がつく場合は

夫の会社の規定よって妻の収入の上限が決まっている場合があるので注意

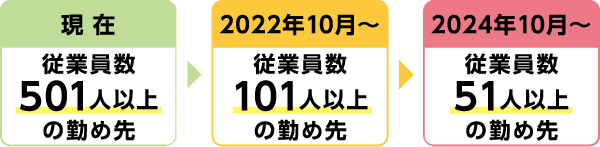

そして、手取りに大きく影響を与えるのは社会保険(健康保険+厚生年金)への加入の壁です!

106万か130万になるかは勤め先の規模によって異なります。

106万を超えると

①従業員101人以上の会社に勤めている

②1週間の労働時間が20時間以上

③月額8.8万円以上の収入が見込まれる

全て当てはまる場合は健康保険と厚生年金に加入になります。

保険料が天引きされて手取りが減ります。

例えば、、、①②の条件に当てはまり月収10万円稼ぐと、、(交通費は含まない)

| 健康保険料 | 約5,000円 |

| 厚生年金 | 約8,000円 |

| 合計 | 約13,000円 |

稼いだ金額は増えても手取りは減ることになります。。。

130万を超えると

さきほどの場合に当てはまらない場合は130万を超えると健康保険と厚生年金に加入になります。

年間130万超す収入になると、、、(交通費含まない)

| 健康保険料 | 約6,000円 |

| 厚生年金 | 約10,000円 |

| 合計 | 約16,000円 |

約毎月16,000円ほど税金が引かれます。

150万を超えると

150万を超えると段階的に配偶者特別控除の金額も変わってきます。

引用元: 税理士ドットコム

ふう1年間の収入計算になるので年収の計算をしてみましょう!

収入によって5万ずつ控除が減っていきます!!!

また夫の年収900万~1000万の人は金額変わるので注意!

一番損になる場合は!?

一般的に一番損な年収は先ほどの社会保険に加入になるギリギリなラインです。

収入が1万増えても手取り金額が減ってしまうからです。

けれど社会保険に加入することは将来的なメリットになります♪

・将来もらえる年金が増える

・傷病手当金がもらえる

・出産手当金がもらえる

結果的に手取りは減ってしまっても社会保険に加入することでメリットももちろんあるので

一概に損になる!と決めつけず、自分にとってはどちらがいいか考えてみてください

2023年10月から変わる点と注意点

2023年10月から厚労省が年収130万の壁の対策に乗り出しました。

具体的な対策な内容は、、、

・106万を超え新たに社会保険の適用対象となったものに事業主が手当を支給

・一時的な収入の増加を証明すれば130万超えても扶養者が受けられる(最大2年まで)

ふう

ふう130万の壁はなくなったわけではなく一時的な場合のみ、、

政府は労働者が年収の壁を気にすることなく働ける環境の整備や制度そのものの見直しに向けた取り組みを続けていくそう、、、

今後よくなっていくことを願います!!

働き損にならない対策

頑張って収入を増やしても税金とられて手取りが少ない!!!

働き損にならない為の対策方法です。

転職する

パート先の社会保険の加入条件となる企業規模は、これから年々拡大していきます。

年収105万~130万円を目指したい場合は「従業員の少ない企業」がおすすめです。

短期・単発バイトをする

短期や単発のバイトだと働いたその分を貰えるので嬉しいですよね!

ただし働きすぎると確定申告をする必要があるので注意!(20万以上稼ぐと確定申告必須になります)

日本最大級のアルバイト求人サイト【アルバイトEX】で求人を探す

・大手サイトを一括比較できるから自分にあった求人がみつけやすい

・お祝い金最大3万円貰える!

・Wお祝い金で10万円貰えるチャンスもある

在宅・Wワークをする

在宅ワークをするのも主婦におススメ。

自宅にいながら収入を得れるので忙しい主婦には最適です。

ちょっとした収入ならポイ活やフリマアプリを使えば簡単に副収入が得れます。

最後に

本記事はパート主婦にとって損をしない年収についてご紹介しました。

ただ、手取りが減るというだけではなく中身も学ぶことが大切です。

お金の勉強もして今の自分に合う働き方を見つけてください^^

コメント